不況とインフレの両面から警戒を怠らない

インフレと景気は基本的に連動する傾向がありますが、その関連性は必ずしも一定ではありません。

インフレには大きく2種類存在します。

1. 需要型インフレ

需要型インフレは、景気が良好で、給料が上昇し、需要が増加し、生産量も増えることで物価が上昇するものです。

このタイプのインフレは好景気時に発生し、物価の上昇による生活負担や企業経営への影響は最小限に抑えられます。

2. コストプッシュ型インフレ

コストプッシュ型インフレは、景気が変わらず、需要が増えていない状態で、生産コストなどが上昇し、その結果物価が上昇するものです。

このタイプのインフレは景気の良し悪しに関係なく発生する可能性があり、特に景気が低迷または後退している時期に発生すると生活負担が大きくなることがあります。

スタグフレーションの発生

この現象をスタグフレーションといいます。

スタグフレーションは、景気停滞(スタグネーション)と物価上昇(インフレーション)の2つの状態が同時に発生することを示す言葉です。

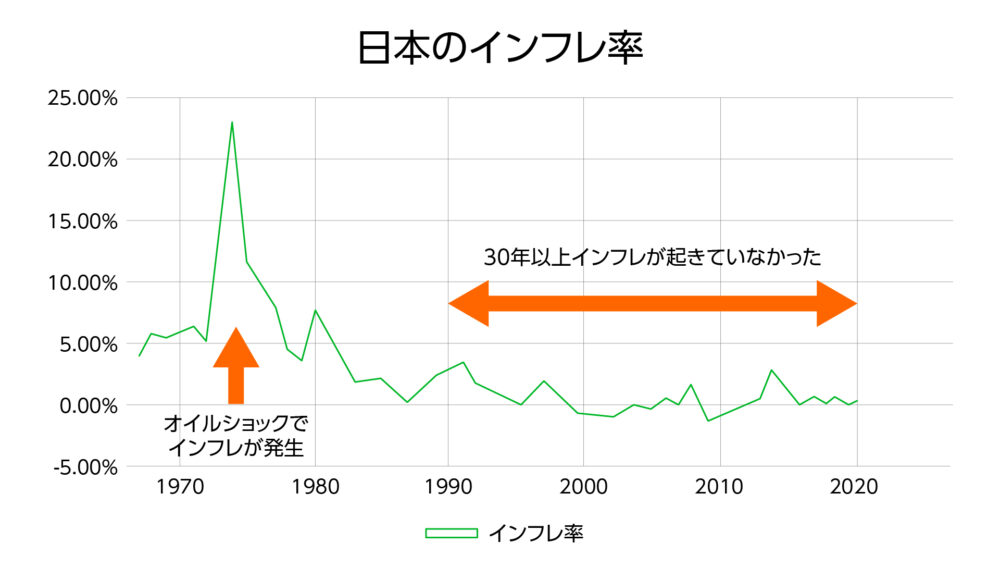

日本の経済史を振り返ると、1970年代のオイルショック時にこのスタグフレーションが発生しました。

原油価格の高騰により物価が急騰し、それによって高度経済成長期が終焉を迎えたのです。

この期間、インフレに強いとされる株価ですが、経済活動の低迷により下落しました。

インフレに対するレジリエンスはあるものの、景気の悪化にも強く影響を受けるため、結果として物価上昇の保護壁とはならなかったのです。

一方、この時期の金価格は堅調で、急なインフレと株価の低迷が追い風となって急上昇しました。

さらに、1978年のイラン革命をきっかけに発生した第二次オイルショックや、その翌年のソビエト連邦のアフガニスタン侵攻によるアメリカとの関係悪化も、金の価格をさらに押し上げる要因となりました。

このような経済的な混乱期においても、金はインフレリスクから資産を守るだけでなく、株や不動産のような不況の影響を受けにくいという特性を有しています。

そのため、市場の影響を受けにくい金は長期的に保有することが可能で、その長期保有が可能な性質が、将来のインフレリスクや突発的なインフレ、例えばオイルショックのような状況から資産を守る対策となるのです。

5年後、10年後・・・老後の資金不足、物価高による生活コストの上昇による不安の増加

日本の年金制度への不信感や老後の資金準備不足に悩む人々が増えている一方で、将来への財政安定を目指すための対策を十分に講じていない人々も多いのが現状です。

日本は少子高齢化が進行し経済成長が停滞しているため、国家や企業の保護体制が十分に働かない可能性も高まっています。

インフレ対策はもちろん、コロナショックのような予期しない事態から資産を守る対策も必要です。

日本をはじめとする先進国では、中央銀行が金融市場に大量の資金を供給し続けています。

しかし、この歴史的な低金利時代では、銀行に資金を預けてもほとんど増えません。

さらに、マネーサプライが増加することで、物価が高騰し、インフレが進行しています。

今の社会情勢を考えると、まだ投資を始めず何も行動を起こさないでいることは「大きな機会損失」を生む可能性があります。

投資による資産運用は、投資期間が長ければ長いほど、複利効果により資産が雪だるま式に増加します。

投資による収益を再投資に回すというサイクルを繰り返すことで、運用額が増え、それに伴い得られるリターンも大きくなります。

投資にはさまざまなメリットがあります。具体的には以下のようなメリットがあります。

1. 資産の成長

投資により資産を運用することで、その資産は成長する可能性があります。株式や不動産などの投資先が成長し、その成果を得ることができます。特に長期的な視野で投資を行うと、複利効果により資産はさらに成長します。

2. 収益の増加

投資による収益は、資産の成長によって得られます。投資先が成果を上げれば、配当や利益の形で収益を得ることができます。また、再投資により資産を増やすことで、収益も増加します。

3. 資産の多様化

投資により資産を分散させることで、リスクを分散させることができます。異なる投資先に資産を配分することで、一つの投資先に依存するリスクを軽減できます。資産の多様化は、投資ポートフォリオの安定性を高める重要な要素です。

4. インフレへの対抗

インフレが進行すると、物価が上昇し資産の価値が低下する可能性があります。しかし、一部の投資先はインフレに強く、物価上昇による影響を相殺することができます。適切な投資先を選ぶことで、インフレリスクから保護することができます。

5. 確定拠出年金(iDeCo)などの制度活用

日本では確定拠出年金(iDeCo)などの制度があり、個人が積極的に資産形成をすることを支援しています。これらの制度を活用することで、投資による資産運用がより効果的になります。

以上のように、投資には資産の成長や収益増加、リスク分散、インフレへの対抗などのメリットがあります。将来への不安を解消し、資産を守るために、積極的な投資を検討してみてください。

よくある質問(FAQ)

1. 資産運用はどのように始めればいいですか?

資産運用を始めるためには、まず自身の目標やリスク許容度を考えましょう。次に、投資先や資産クラスを選定し、分散投資を行うことが重要です。また、投資に関する知識を積極的に学び、専門家のアドバイスを受けることもおすすめです。

2. インフレ対策として何をすればいいですか?

インフレリスクへの対策としては、物価上昇に影響を受けにくい投資先や資産クラスに分散投資することが考えられます。また、インフレに強いとされる資産の保有も有効な対策です。

3. 投資にはどのようなリスクがありますか?

投資には市場リスクや価格変動リスク、経済リスクなどがあります。投資先の選定やリスク管理の重要性を理解し、適切な情報収集とリスク分散を行うことが重要です。

4. 年金制度への不信感を解消する方法はありますか?

年金制度への不信感を解消するためには、個人レベルでの資産形成や老後の準備が重要です。資産運用を通じて将来に備えることで、年金制度への依存度を減らすことができます。

5. 資産運用を始めるための最低限の知識は何ですか?

資産運用を始めるためには、基本的な投資知識が必要です。投資商品やリスク管理の基礎、分散投資の考え方などを学ぶことが重要です。また、専門家のアドバイスや情報収集を通じて、より深い知識を身につけることが推奨されます。

年収が500万を超えても資産が増えない方へ 資産額に2倍差がつく!? お金が働く仕組みを学ぼう!!

- 多忙すぎて資産形成を考える余裕がない方

- ポイ活や副業に時間と手間を掛けている方

- 本業に集中しながら副収入を作りたい方

- 貯蓄しているけど思うように貯まっていない方

- 各種保険に月2万円以上払っている方

- 所得税率が22%を超えている方